Mais lidas 🔥

Investigação

Operação prende suspeitos de fraude na comercialização de café no sul do ES

Mudança de vida

Do concreto ao cafezal: uma história de transformação no interior capixaba

Cotações

Café, boi e hortifrúti: confira as cotações do dia 20 de julho

Atenção no campo

Cooabriel alerta produtores para gestão da água diante do El Niño

Piscicultura capixaba

Tilápia vira destaque na mesa dos capixabas e aquece o setor

Parafraseando a expressão popular “com quantos paus se faz uma canoa”, já parou para pensar qual o valor necessário para transformar a vida de alguém? O microcrédito, modelo que atravessou os séculos e se consolidou como instrumento de inclusão financeira em todo país, mudou e segue transformando vidas com valores que podem parecer insignificantes para muitos.

Em um rápido retrospecto histórico, as primeiras experiências do que se tornaria conhecido como microcrédito datam do início do século 18, quando um escritor irlandês passou a conceder pequenos empréstimos a industriais de baixo poder aquisitivo até à criação do Grameen Bank em 1976. Trata-se da primeira instituição especializada na concessão de microcrédito, com taxas de juros mais acessíveis a pessoas de baixa renda do mundo. Fundado pelo economista Muhammad Yunus, em Bangladesh, o Grameen Bank se tornaria símbolo global do microcrédito.

No Brasil, o modelo ganhou força a partir dos anos 1980 com ações de Organizações Não-Governamentais (ONGs) e cooperativas, evoluindo para programas estruturados de financiamento popular, como os Bancos do Povo, o Programa de Crédito Produtivo Popular (PCPP), do BNDES, e o Crediamigo, do Banco do Nordeste (BNB). Em 2005, foi estabelecido pelo governo federal o Programa Nacional de Microcrédito Produtivo Orientado (PNMPO), que ampliou o acesso ao crédito e fortaleceu o apoio aos microempreendedores e pequenos produtores rurais.

Desde então surgiram iniciativas como o Agroamigo, do BNB, e a implementação de diversos programas próprios de governos estaduais e municipais como o Nossocrédito, do Banco de Desenvolvimento do Espírito Santo (Bandes), entre outros.

Ainda no século passado, nas décadas de 1980 e 1990, a realidade das regiões agrícolas do interior do Brasil era de muita dificuldade de acesso ao crédito rural, políticas públicas praticamente inexistentes e poucas instituições bancárias. Foi nesse contexto que surgiu a Cresol, no interior do Paraná. Um grupo de 27 pessoas, entre pequenos agricultores familiares, lideranças sindicais, assentados da reforma agrária e ONGs, sem recursos para sobreviver e investir e sem acesso às instituições financeiras, decidiram criar uma entidade deles e para eles, em busca de alternativas de financiamento.

“O crédito, que era a essência da vida produtiva dos pequenos agricultores na região, não chegava. Era comum vir um montante de recursos através dos bancos, banco público, que financiava, por exemplo, os cem maiores agricultores onde tinha mil, e os outros 900 ficavam sem. Juntamos um pouco daqui e um pouco dali e começamos com 720 reais, em 27 sócios-fundadores. O objetivo era criar alternativas de crédito para pequenos agricultores que, historicamente, estavam esquecidos”, conta Adriano Michelon, um dos fundadores da Cresol e executivo da cooperativa.

Para Michelon, o contexto do microcrédito hoje reflete a ações iniciadas na década de 1990, que visavam corrigir a histórica falta de acesso ao crédito de forma ampla. O executivo cita o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), que nasceu na mesma época que a Cresol e reconheceu a agricultura familiar como um segmento econômico e social.

“Vieram também políticas de apoio à comercialização, assistência técnica e extensão rural, fundamentais para o desenvolvimento das propriedades, agregando valor, gerando mais competitividade, sem dúvida refletindo na gestão desse crédito, na capacidade de pagamento dele”, aponta.

Ainda de acordo com o executivo, o microcrédito atual é crucial para financiar projetos de pequena escala que elevem a produtividade, a eficiência e a sustentabilidade do negócio, especialmente o microcrédito oferecido pelas cooperativas, que continuam a ser um agente de inclusão dos pequenos produtores e de fortalecimento da economia local.

“É a porta de entrada para fazer o desenvolvimento da propriedade. Começa com microcrédito, depois linhas médias e assim por diante. Temos muitos casos de pessoas que começaram pelo microcrédito e hoje estão com sua empresa, sua propriedade altamente desenvolvida e rentável”.

Para o especialista em gestão financeira e mestre em economia, o professor Ricardo Paixão “quando bem aplicado, o microcrédito gera um aumento de renda criação de oportunidade de trabalho e maior autonomia financeira”. Além disso, segundo o economista, “os benefícios não ficam restritos ao tomador de empréstimo. O recurso movimenta a economia local fortalece o comércio dos bairros e a comunidade e contribui para a redução da vulnerabilidade econômica das famílias”.

Mulheres lideram crescimento das operações de microcrédito

Segundo dados de 2025 da Associação Brasileira de Entidades Operadoras de Microcrédito e Microfinanças (ABCRED), divulgados em maio deste ano, o valor emprestado pelas instituições associadas ultrapassou R$ 1,9 bilhão no período, alta de 57% sobre 2024. De acordo com a entidade, a carteira total das instituições associadas deve superar R$ 2 bilhões em 2026.

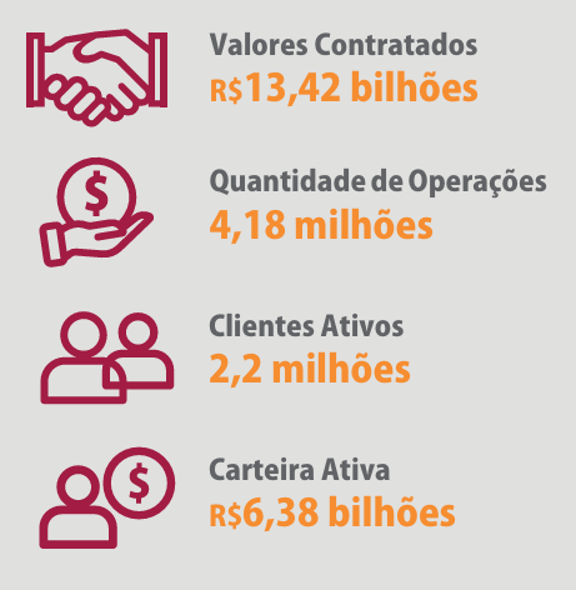

Em se tratando de números, outro dado chama a atenção. Entre os empreendedores atendidos pelas instituições associadas, 51% são mulheres. O Crediamigo, programa de microcrédito produtivo e orientado do Banco do Nordeste (BNB), aplicou, em 2025, R$ 13,4 bilhões em 4,1 milhões de operações. No Espírito Santo, foram aplicados R$ 60,3 milhões em 14.084 operações. Do montante nacional, 67,6% dos clientes são mulheres.

Já o Agroamigo, Programa de Micro Finança Rural do BNB, teve contratados em 2025 R$ 9,51 bilhões em operações de microcrédito, um aumento de 10,55% em relação ao ano de 2024 e 67,75% em relação aos financiamentos de 2023. Mais uma vez a participação feminina é destaque. Cinquenta e três por centro das operações de crédito foram contratadas pelas mulheres. O número representa R$ 5,2 bilhões em 402.991 operações. Os dados, tanto do Crediamigo quanto do Agroamigo, são dos relatórios de 2025 da instituição.

Na Cresol, foram 5.000 operações, com ticket médio de R$ 17,5 mil. No Espírito Santo foram realizadas cerca de 1.200 operações. As mulheres acessaram R$ 17 milhões.

De acordo com Ricardo Paixão, o crescimento do empreendedorismo feminino no Brasil tem impulsionado a procura por linhas de crédito, principalmente o microcrédito, e uma dos atrativos são as taxas de juros.

“Muitas mulheres encontram nessa modalidade uma alternativa para superar dificuldades de acesso ao crédito convencional, transformando pequenos negócios em importantes fontes de renda e desenvolvimento para sua família. As taxas de juros costumam ser um pouco menores do que o crédito tradicional do sistema financeiro, aplicados no mercado nas diversas linhas de crédito tradicionais. Esse é o segredo do microcrédito”, salienta o professor.

Outra observação do economista é o papel cada vez mais relevante que as mulheres têm assumido na geração de renda familiar, tanto na área urbana quanto na área rural. “Na busca por alternativas para complementar a renda da família, o microcrédito surge como uma oportunidade acessível para iniciar ou expandir pequenos negócios. No meio rural, elas têm ampliado a participação em atividades agrícolas, agroindustriais e de comercialização, o que aumenta a demanda por crédito de pequeno valor”.

Impacto real: microcrédito não é só um crédito pequeno

Gracieli Tressmann Verneck (33), cafeicultora de Vila Pavão, Aline Oliveira Costa Dutra (31), produtora rural no Assentamento Valdício Barbosa dos Santos, em Conceição da Barra, Franciele Rette Fernandes (31), indígena da etnia Guarani, residente na Aldeia Piraque-Açú, e Andreia Costa (40), produtora rural e liderança quilombola da comunidade de Santa Luzia, em São Mateus.

O que une essas mulheres com trajetórias diversas, de municípios diferentes e objetivos singulares, talvez nos ajude a responder a indagação que abre essa reportagem: qual o valor necessário para transformar a vida de alguém?

No caso da Gracieli foram R$ 5.000. O sonho de ter uma lavoura com 20 mil pés de café levou a produtora ao primeiro empréstimo no Agroamigo. A família já possuía 8.000 pés do grão, mas era insuficiente para o sustento da casa. O jeito era trabalhar na diária a R$ 50 por dia, ela e o marido.

“A gente trabalhava justamente em um talhão com 20 mil pés de café e eu via o potencial de uma lavoura desse tamanho e comecei a sonhar em ter meus 20 mil pés”, lembra a produtora, moradora do Córrego do Socorro, interior de Vila Pavão.

Decidida a alcançar os objetivos, ela foi em busca de um meio para começar a plantar mais café. Foi aí que soube por vizinhos do BNB e o Agroamigo. “Diziam que era rápido, fácil e sem burocracia. E realmente foi”. Em 2020, no primeiro empréstimo, ela pegou R$ 5.000 e plantou 6.000 pés de café.

“Olhar a necessidade que a gente passava e ver aonde cheguei é maravilhoso demais. Tenho consciência que, sem o financiamento nas condições que peguei, não seria possível, não teria condição de aumentar a área plantada. Foi a solução de muitos problemas, significou o crescimento da vida financeira. É uma satisfação muito grande”.

Atualmente, a produtora está com 16 mil pés em produção e uma lavoura velha que vai arrancar este ano. Com recurso próprio, Gracieli vai plantar mais 4.000 mudas e, enfim, chegar aos tão sonhados 20 mil pés de café.

“Hoje, minha lavoura já está em um estágio de produção que consigo arcar com o valor do empréstimo e ainda investir em melhorias na propriedade. Se antes eu trabalhava a dia, hoje, graças a Deus, pago pessoas para ajudar no meu cafezal. No começo tive medo, mas hoje vejo que foi a melhor coisa que fiz”, revela a produtora, casada e mãe de duas filhas. Assim que conseguiu plantar o café do primeiro empréstimo, o marido, Valdecir Verneck, abriu uma pequena oficina de moto. E é ela quem cuida de tudo na propriedade.

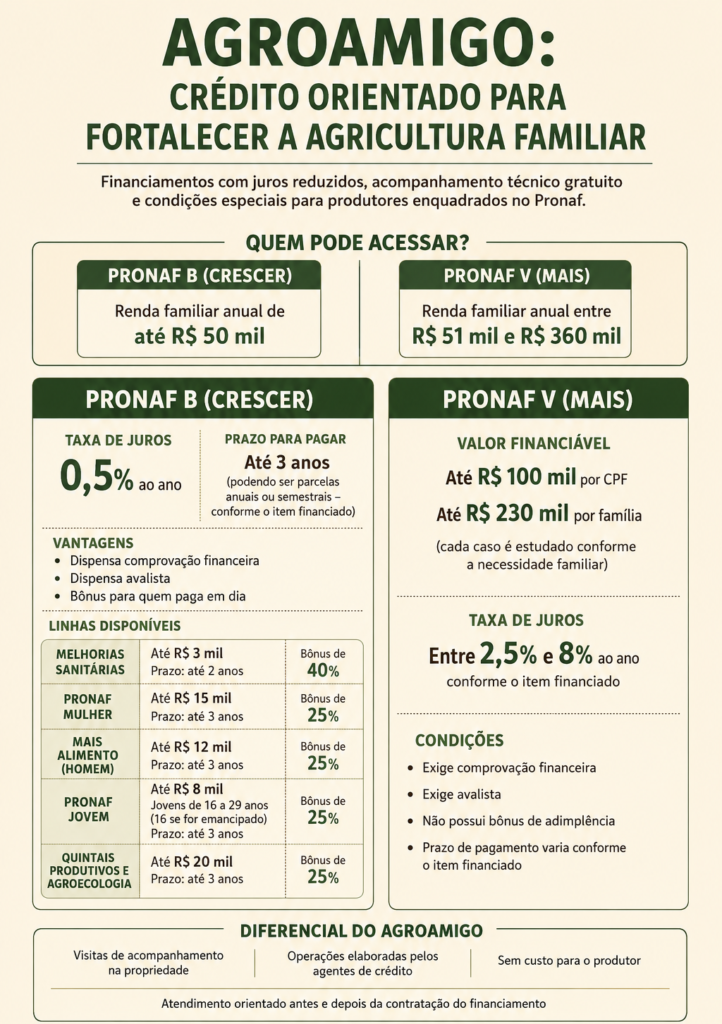

Ana Julia Sulina Marrane, Assistente de Coordenação do Agroamigo do Banco do Nordeste em Nova Venécia, conta que, em 2020, Gracieli Tressmann fez um empréstimo de R$ 5.000 por meio do Pronaf B. Já em 2023, ela contratou o Pronaf Mais Alimentos para investir em irrigação e também no plantio de café. Em 2025, acessou o Pronaf Mulher, financiando uma nova lavoura de café, além do Pronaf Eco, destinado à implantação de um sistema de irrigação por gotejamento.

Se para Gracieli o Agroamigo foi sinônimo da realização de um sonho, para Aline Oliveira significa a esperança de voltar a sonhar. Em 2017, quando ainda namorava com o marido, Vitor Dutra Costa (33), um passeio a cavalo mudou os rumos do casal de produtores rurais. O jovem sofreu um acidente, passou vários dias internado e nunca mais se recuperou por completo. Vitor ficou com o abdômen aberto e não pode pegar peso, algo quase impossível para quem trabalha no campo.

Aline e Vitor se casaram e continuaram morando no Assentamento Valdício Barbosa dos Santos, em Conceição da Barra, onde nasceram e desde a infância aprenderam a cultivar o solo. Vitor, por exemplo, sempre trabalhou com vacas leiteiras. Aline lembra que, após o acidente, por dois, três anos, o marido recebeu o benefício do Instituto Nacional de Seguridade Social (INSS).

“Depois, tive que assumir o trabalho na nossa roça e ainda trabalhar a dia para os outros para manter as despesas de casa. Ela fica mais nos cuidados com os filhos e a casa”, disse Aline, que já tinha dois filhos quando se casou e depois teve mais dois com Vitor.

A trajetória do casal começou a tomar um novo rumo em 2025, quando conheceram o Agroamigo. “Vi na criação de galinhas poedeiras uma oportunidade, pois não é preciso o meu esposo pegar peso para fazer o manejo”. Aline pegou R$ 20 mil por meio do Agroamigo Quintais Produtivos, financiamento com a finalidade de apoiar atividades produtivas realizadas por mulheres em áreas rurais.

Com esse dinheiro, fizeram o galinheiro, compraram cem pintinhos e ração para alimentar as aves por alguns meses. A criação ainda está no início, e as galinhas estão começando a botar, mas o casal já enxerga um futuro melhor. “Com esse dinheiro, podemos sonhar com dias melhores. Vi a oportunidade do meu esposo poder contribuir com as finanças da nossa família. Até então, a luta diária é mais minha. E para um homem de família sei que é difícil deixar a esposa fazer o serviço pesado”.

Ainda no Assentamento Valdício Barbosa dos Santos, conhecemos o jovem Samuel de Jesus Santos, de apenas 22 anos. Ao contrário do pai e dos demais assentados, que ao longo da vida não tiveram acesso ao crédito para tocar os cultivos, Samuel já fez o primeiro empréstimo e, aos poucos, começa a escrever uma nova história.

“Pegar um dinheiro no banco para muitos de nós, assentados, é uma coisa distante. Poucas pessoas se interessam, muitos por conta do juros altos, que não cabem no nosso bolso. Meu pai mesmo nunca foi ao banco pedir”, lembra o assentado.

Interessado em montar um pequeno apiário para criar abelhas e sem condições para começar, Samuel Santos recebeu a visita do Issan Vicente Lourenço, agente de microcrédito rural, e seu desejo começou ganhar vida. Ele pegou R$ 8.000 por meio do Agroamigo em agosto de 2025. Com esse valor comprou dez caixas de abelha Europa, macacão, centrífuga e um fumegador, equipamentos básicos para extrair o mel das melgueiras e dar início ao negócio.

“Quando chegou esse crédito, aproveitei e realizei o que tanto queria. O valor é pouco, mas já é um começo. Ter acesso a esse recurso financeiro para investir no negócio significa a chance de diversificar minha renda e ter um futuro melhor”.

Na primeira extração, menos de um ano após o empréstimo, o resultado foram quatro quilos de mel. Entusiasmado, o jovem batizou o produto de “Doce Mel do Campo.” Para deixar a embalagem apresentável, teve a ideia de mandar fazer uma logomarca e, assim, personalizou as garrafas onde embala e vende o produto. E para mostrar seu trabalho, Samuel criou um perfil na rede social com o nome da marca.

O empréstimo será pago em quatro vezes, com 25% de desconto sobre o valor total. A primeira parcela será paga só em agosto deste ano, e a última, em agosto de 2029. “O intervalo para a gente quitar é um período que dá tempo de começar a produzir e fazer uma renda com as próprias abelhas para poder pagar. Estou trabalhando para crescer cada vez mais e, quem sabe, pegar outro empréstimo do Agroamigo para investir ainda mais”.

Da produção de mel ao agroturismo. Há seis anos, o casal de agricultores familiares Francisco Luís dos Anjos (62) e Elizabete Barbosa dos Anjos (58) investiu em um pesque-pague, bar e restaurante. Uma forma de agregar valor à produção de peixes e criar uma fonte de renda por meio do turismo rural.

O sítio da família, denominado “Dois Irmãos”, em homenagem aos filhos, Jaiane e Diego, em Nativo de Barra Nova, no litoral de São Mateus, também encontrou no microcrédito Agroamigo a chance de continuar o negócio. É que, com o aumento no consumo de energia para manter a residência e toda a estrutura do pesque-pague funcionando diariamente, a conta de luz chegou a ultrapassar R$ 1.200 por mês.

Francisco lembra que “o lucro estava indo quase todo para a energia. Quando a conta vinha muito barata chegava a R$ 700. Eu estava aos poucos vendendo meus bezerros para pagar a conta, não tinha outro jeito”.

Por meio do programa, a família conseguiu um financiamento de R$ 27 mil para instalar um sistema de energia solar com capacidade de até 1.500 quilowatts. O resultado foi imediato: já no primeiro mês após a instalação das 17 placas solares, a conta de luz caiu para apenas R$ 125.

“A gente sabe que o agroturismo tem futuro, potencial, muitos querem visitar o interior para descansar, respirar ar puro, ter tranquilidade. Acredito no agroturismo e, sem dúvida, esse foi um incentivo para a gente continuar e para os nossos filhos darem sequência ao trabalho no futuro. Hoje, a gente consegue trabalhar com mais tranquilidade”, relata. O sítio faz parte da recém-criada Rota das Especiarias de São Mateus.

Com a redução dos custos, a família pretende expandir as atividades. Criar um espaço para a comercialização de ovos e cocadas produzidas por Elizabete e fortalecer ainda mais o pesque-pague, localizado às margens da ES-315, no quilômetro 18.

Além da segurança para investir e planejar o futuro, Francisco dos Anjos destaca a facilidade de acesso ao crédito. “Todo o atendimento foi realizado aqui mesmo na propriedade, sem necessidade de deslocamento até uma agência bancária. É um projeto excelente para atender o pequeno produtor”.

O valor de uma oportunidade

Do Agroamigo para o Crediamigo. Muda o nome e a atividade econômica, mas a finalidade é a mesma. O Crediamigo oferece crédito aos microempreendedores de baixo poder aquisitivo, incluindo trabalhadores formais e informais, autônomos, e detentores de micro e pequenos negócios. Foi por meio desse recurso que a agricultora e produtora de beiju Andréia Costa da Silva Carvalho, quilombola da comunidade de Santa Luzia, em São Mateus, pode melhorar sua casa de farinha de onde ela e o marido tiram parte da renda que sustenta a família.

“Pegamos R$ 3.000 e compramos um forno e mais alguns utensílios, além de realizar pequenos consertos que ajudaram a melhorar o local onde produzimos o beiju”, conta Andreia.

O programa atende comércio, serviço e indústria. Destes, 82,5% da procura é para empreendimentos ligados ao comércio, 15,7% para serviços e apenas 1,8% para indústria, de acordo com os dados do Banco do Nordeste de 2025. A modalidade acessada por Andreia foi o Crediamigo Empreendedor, mas o programa tem outras modalidade, entre eles o Crediamigo Delas, voltado exclusivamente para as mulheres.

O Crediamigo Delas apoia os negócios liderados por mulheres, promovendo autonomia econômica, equidade de gênero, empoderamento feminino, diversidade e oportunidade de crescimento.

Existe ainda a possibilidade de fazer um empréstimo em grupos de três a dez pessoas. Nessa operação, cada membro do grupo é avalista do outro e os membros se apoiam mutuamente. Se um participante não puder pagar, os outros são responsáveis. O acesso ao crédito por meio da modalidade em grupo do Crediamigo tem ajudado empreendedoras do norte do Espírito Santo a ampliar os investimentos e a fortalecer os negócios.

É o caso de Pollyana Pereira Amaral (38), moradora de Braço do Rio, distrito de Conceição da Barra, que encontrou no empreendedorismo uma alternativa para superar as dificuldades financeiras enfrentadas durante a pandemia e agora vê no crédito uma oportunidade para continuar crescendo.

Dona da “Dondoka Shoes”, loja on-line de calçados com showroom instalado na própria residência, Pollyana iniciou o negócio em um dos momentos mais difíceis da vida. Com os filhos em casa devido à suspensão das aulas e a família endividada, ela teve a ideia de uma loja on-line de calçados. Sem dinheiro para começar, ela conseguiu R$ 350 e comprou seis pares de mule.

“Eu precisava fazer alguma coisa. Não podia procurar emprego porque meus filhos estavam em casa. Comprei seis pares, vendi no crediário, reinvesti o dinheiro e fui crescendo”, relembra. Hoje, a empreendedora trabalha com mais de 15 fornecedores e atende principalmente clientes da região.

Recentemente, Pollyana acessou pela primeira vez a linha de crédito do Crediamigo em grupo. Ela e outras duas empreendedoras obtiveram R$ 5.000 cada para investir nos respectivos negócios. Segundo ela, além das condições financeiras, o diferencial está na confiança construída entre as participantes.

“Quando você forma um grupo com pessoas que conhece e sabe que são de confiança, todos crescem juntos. Temos muitos desafios no mercado, e saber que podemos contar com um banco que olha para as empreendedoras de forma mais humanizada, com um atendimento próximo e facilidade de acesso ao crédito, é um incentivo para investir. Ter mais acesso a crédito para continuar um negócio que começou em um momento de muito desespero dá até um gás para a gente continuar empreendendo”, pontua Pollyana Pereira.

Em busca de recursos para fazer melhorias em um novo ponto para sua loja, Valéria Souza Paim Faria (30), também moradora do Braço do Rio, casada e mãe de dois filhos, integra o grupo de mulheres que acessou crédito por meio do Crediamigo, com a Pollyana.

“Foi um bom negócio. Esse crédito permitirá a realização de ajustes que não dava mais serem adiados e precisavam ser feitos para alavancar a loja. Além disso, o valor foi parcelado em seis prestações, com taxa de juros considerada acessível em comparação às praticadas pelo mercado”, conta a empreendedora.

Atenta às oportunidades e vantagens do Crediamigo, Valéria, que há quase quatro anos também encontrou no empreendedorismo uma alternativa para superar dificuldades financeiras da família, disse que “agora que iniciei um relacionamento com o banco, quero acessar modalidades de crédito com condições ainda mais vantajosas, como a linha individual do programa, que oferece juros reduzidos para quem atende aos critérios exigidos”.

Mais que assistência: incentivo para produzir e prosperar

“Geralmente quando chegamos com essa proposta de um valor pequeno, eles agradecem a Deus e criam expectativas: ‘agora posso plantar meu café’, ‘agora posso fazer meus bolos’. Nesses momentos a gente percebe que R$ 4.600 podem fazer diferença na vida de muitas famílias. É um sopro de esperança. Aqueles que realmente têm vontade, que sonham e que agarram a oportunidade, por menores que sejam, conseguem, de fato, fomentar aquela atividade e trazer um pouco de qualidade de vida”.

O depoimento é da Samara de Souza Silva, técnica em desenvolvimento rural do Instituto Capixaba, Assistência Técnica e Extensão Rural (Incaper) de Barra de São Francisco, no noroeste do Espírito Santo. O pequeno valor a que ela se refere é o Fomento Rural, um Programa do Ministério do Desenvolvimento e Assistência Social, Família e Combate à Fome (MDS).

O Programa combina ações de acompanhamento social e produtivo e transferência direta de recursos financeiros não reembolsáveis, no valor de R$ 4,600. O Fomento Rural também nos dá pistas de como pequenos valores são importantes para o desenvolvimento das famílias rurais. O objetivo, aliás, é fazer as famílias beneficiárias desenvolverem projetos produtivos, estruturarem ou ampliarem a capacidade produtiva, de modo a aumentarem ou diversificarem a produção de alimentos e as atividades geradoras de renda.

Para participar, as famílias precisam estar inscritas no Cadastro Único, ser residentes no meio rural e estar em situação de pobreza (renda mensal até R$ 218 por pessoa da família). Em geral, são famílias da agricultura familiar ou de povos e comunidades tradicionais, como indígenas, quilombolas e extrativistas.

O processo de identificação e mobilização das famílias é feito por agentes técnicos de instituições parceiras. No Espírito Santo, esse trabalho é feito pelos extensionistas do Incaper.

Cada família recebe um único benefício, em duas parcelas, sendo a primeira parcela (R$ 2.600) logo quando inicia o projeto, e a segunda (R$ 2.000) após um intervalo de pelo menos três meses. O recurso pode ser empregado no cultivo de hortas, criação de galinhas, panificação, cultivo de café ou de pimenta, artesanato, entre outros. Além do recurso financeiro, o programa oferece acompanhamento social e produtivo por meio de visitas domiciliares durante um período de até dois anos.

Cristiana Barbosa, coordenadora estadual na execução do Fomento Rural no Espírito Santo, explica que o estado aderiu ao programa em 2025 e, de lá para cá, cerca de 1.400 famílias estão sendo acompanhadas. Por serem as mulheres que, na maioria dos casos, fazem a gestão das políticas assistenciais da família, elas também são maioria. “Essa política pública ajuda principalmente mulheres, mães rurais que têm muitos desafios. Temos sim homens, mas são poucos”, explica a coordenadora.

Cristiana lembra que “as mulheres estão inseridas em todas as atividades do campo, do rural agrícola e não agrícola. Fazem trabalhos produtivos e são protagonistas na garantia da segurança alimentar e, sobretudo, na economia do cuidado, que são papeis historicamente atribuído às mulheres. E esse contexto repercute nas diretrizes das políticas públicas como uma estratégia de minimizar uma dívida histórica que a sociedade tem com as mulheres. E com as mulheres rurais não é diferente”, conclui.

Franciele Rette Fernandes, indígena da etnia Guarani, citada no começo desta reportagem, encontrou no incentivo de fomento uma oportunidade de ampliar a renda familiar. Ela conta que recebeu a indicação do Centro de Referência de Assistência Social (Cras) para participar do projeto em 2025. Entre as opções disponíveis, escolheu investir na criação de galinhas.

“Sair de casa para trabalhar é algo quase que impensável por causa das crianças. Quando apareceu algo para fazer em casa, facilitou muito para mim. Além de trabalhar e ficar com as crianças, estou ensinando a elas como se criam os animaizinhos”.

Com os recursos, Franciele fez o galinheiro, comprou bebedouros e comedouros, ração e cerca de cem pintinhos. No início, ela teve a ajuda do marido na compra da alimentação das aves. Hoje, a atividade se mantém com a venda de ovos e das galinhas, permitindo a compra de mais ração e novos pintinhos. “Para mim está sendo muito bom. Foi uma oportunidade de ter uma outra renda e agora consigo ajudar o meu esposo”.

Se a carne e os ovos das aves alimentam o corpo, as penas alimentam a tradição. As penas das galinhas são reaproveitadas na produção de brincos, pregadeiras e enfeites de cabelo, unindo geração de renda, cultura e sustentabilidade. “Faço artesanato desde pequena. Aprendi com minha mãe, que aprendeu com minha avó e agora já estou ensinando aos meus filhos”.

No Assentamento Nova Esperança, ainda em Aracruz, encontramos Deraildes Cardoso Luz Gonçalves (53). Acostumada a fazer pães para vender e, assim, ajudar no orçamento da família, ela estava impedida de trabalhar. É que o forno que Deraildes usava estava muito velho e não servia mais. O jeito era assar no forno normal, o que aumentava os custos.

“Eu quase não estava mais fazendo, não compensava. No forno do fogão, eu asso no máximo quatro pães, enquanto no semi-industrial asso 16 de vez”, explica.

Com parte do dinheiro do Fomento Rural, ela conseguiu comprar um formo e voltar a fazer os pães. “Esse dinheiro foi um incentivo maravilhoso e chegou em boa hora. Estava ansiosa porque sei fazer meu trabalho, gosto de fazer e não podia mais porque não conseguia comprar o principal, que é o forno”.

O que sobrou, ela deu início à realização de um sonho: construir um local para fazer os pães e guardar a matéria-prima. “Ainda não terminei, mas me ajudou chegar no ponto que está”. Adair Freire de Oliveira (54), de Vargem Grande de Itaúna, a 13 quilômetros de Barra de São Francisco, é outro exemplo de quem agarrou uma oportunidade. Em 2025, ele recebeu a visita do Incaper e viu a oportunidade de realizar um sonho da vida inteira.

“Nossa Senhora, era meu sonho plantar café, mas não tinha condição. Quando era mais novo, o pai tinha medo de pegar dinheiro no banco e o banco tomar a terra. A moça do Incaper veio aqui me trazer essa alegria de notícia”.

Com o dinheiro, o produtor, dono de um alqueire de terra de herança do pai, plantou 2.000 pés de café conilon e fez um poço de seis metros de fundura por 23 de comprimento para irrigação. “Nunca plantava se fosse de outra forma. Não tinha condição. Plantava assim, as coisas para comer, aipim, verdura, banana. Eu tenho certeza de que, primeiro Deus, a vida vai melhorar, o café produzindo bem, vou poder mexer na minha casa. Estou feliz demais”.

Agora, Aldair, que como ele mesmo diz “já tinha desistido”, segue sonhando. O desejo agora é plantar mais 5.000 pés. “Cálculo colher esse e, aos poucos, plantar mais até chegar em 7.000 pés, que é o que cabe na área mais baixa do terreno”.

Quando a falta de aval deixa de ser um obstáculo

O Fundo de Aval às Micro e Pequenas Empresas (Fampe), do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), amplia o acesso ao crédito para microempreendedores individuais, micro e pequenas empresas e negócios em fase de formalização. Na prática, o mecanismo funciona como garantia complementar para empreendedores que possuem projetos economicamente viáveis, mas enfrentam dificuldades para atender às exigências de garantias das instituições financeiras.

Somente em 2025, o programa viabilizou cerca de R$ 58 milhões em financiamentos no Espírito Santo, beneficiando 824 empresas. O Fampe cobre até 80% das garantias exigidas pelos bancos, percentual que pode chegar a 100% para empresas com gestão feminina.

“O Fampe é um instrumento fundamental para ampliar o acesso ao crédito pelos pequenos negócios, especialmente para aqueles que possuem viabilidade econômica, mas enfrentam barreiras na apresentação de garantias necessárias para a operação de crédito. O Sebrae também assessora no pré e no pós-crédito. Orientamos o empreendedor para que o acesso ao crédito aconteça de forma consciente, estruturada e sustentável”, explica a gestora do Programa Nacional Conexão Financeira do Sebrae/ES, Patrícia Queiroz.

Foi justamente a ausência de garantias que quase impediu a empreendedora Mayara Santana Teodoro (39) de buscar financiamento. Dona de uma loja de maquiagem em Aracruz, há quatro anos ela se viu descapitalizada após comprar a parte da antiga sócia.

“Com minhas reservas e um fundo de caixa, consegui pagar, mas fiquei sem capital de giro para tocar a loja. Pensei em um empréstimo, mas aí vem a questão do avalista. Eu fiquei preocupada. Pedir para alguém avalizar algo é uma situação extremamente delicada. Fiquei pensando a quem recorrer, quando soube do Fampe. E, como o crédito tinha essa cobertura de 100%, foi um alívio”, conta.

Mayara afirma que empreender não é fácil. E poder acessar serviços como o Fampe é mais que um fôlego financeiro. “É bom saber que podemos contar com esse tipo de ajuda. Esse recurso foi mais que um respiro financeiro, me deu um norte para pensar no crescimento da empresa e tranquilidade para refletir em como seguir daqui por adiante”.

Já para a empreendedora da área de elaboração de projetos Alessandra Zanardi (47), o acesso ao fundo garantidor foi a oportunidade que ela precisava para criação do aplicativo “Gaya Conecta”, lançado em meados de 2025. Alessandra é categórica: “Esse apoio foi muito importante. Apliquei principalmente na criação do aplicativo e no fluxo de caixa para me dar suporte na operação. Eu não teria condições de lançar a primeira versão do Gaya sem o apoio do Fampe”.

A comemoração de Alessandra é dupla. O “Gaya Conecta”, uma plataforma de cuidado contínuo que ajuda profissionais da saúde na gestão do paciente, foi aceita em um edital do programa do Ministério da Saúde que seleciona soluções tecnológicas inovadoras para transformar o Sistema Único de Saúde (SUS) e habilitado ao Laboratório InovaSUS Digital. A empreendedora pegou R$ 40 mil com 100% de garantia do Fampe.

Entre os benefícios concedidos pelo Fundo estão a ampliação de acesso ao crédito, a complementação de garantias exigidas pelas instituições financeiras, a redução da necessidade da apresentação de bens próprios como garantia, o apoio estruturado com orientação pré e pós-crédito, além do fortalecimento da sustentabilidade financeira do negócio.

A iniciativa é realizada em parceria com instituições financeiras que atuam diretamente na concessão de crédito, como o Banco de Desenvolvimento do Espírito Santo (Bandes), as cooperativas de crédito Cresol, Sicoob e Sicredi e o Banco do Nordeste.

O atendimento sobre orientação para acesso ao crédito por meio do Fampe é realizado pelo Sebrae na rede de atendimento presencial ou on-line. Já a análise e a aprovação do crédito são de responsabilidade das instituições financeiras.